वित्त वर्ष 2025-26 एवं 2026-27 • नवीनतम कानूनों के अनुसार अपडेटेड

2026 में भारत एक प्रमुख वैश्विक निवेश केंद्र बन चुका है। जुलाई 2024 के बजट के बाद पूंजीगत लाभ कर (Capital Gains Tax) और कर स्लैब में क्रांतिकारी बदलाव किए गए, जो अब पूरी तरह लागू हैं। अनिवासी भारतीयों (NRI) के लिए इन नए नियमों को समझना कानूनी अनुपालन और वित्तीय बचत — दोनों के लिए अनिवार्य है।

यह गाइड आयकर अधिनियम, 1961 और नवीनतम वित्त अधिनियम 2024 के प्रावधानों पर आधारित है। प्रत्येक अनुभाग में आपको स्पष्ट नियम, तालिकाएं और व्यावहारिक सुझाव मिलेंगे।

1. आवासीय स्थिति (Residential Status) – 2026 के नियम

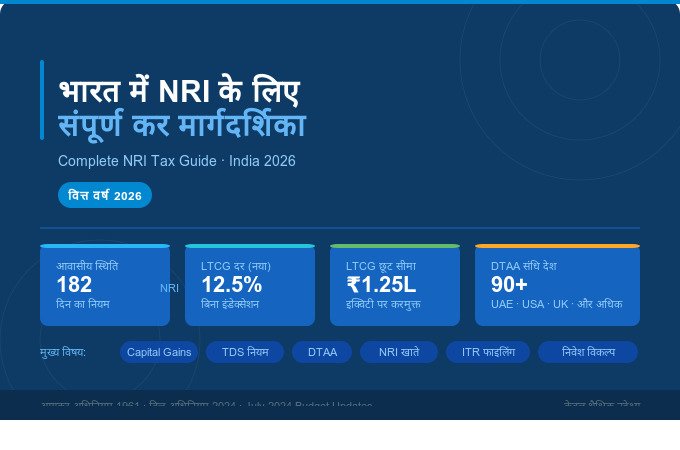

भारत में आपकी कर देनदारी आपकी नागरिकता पर नहीं, बल्कि आपकी ‘आवासीय स्थिति’ पर निर्भर करती है — यानी आप एक वित्त वर्ष में भारत में कितने दिन रहे। आयकर अधिनियम की धारा 6 इसे परिभाषित करती है।

| आवासीय स्थिति | भारत में दिन (वित्त वर्ष) | कर का दायरा |

| निवासी (ROR) | 182 दिन या अधिक | वैश्विक आय पर कर |

| RNOR (120 दिन नियम) | 120–181 दिन (यदि भारतीय आय > ₹15 लाख) | सीमित वैश्विक आय पर |

| अनिवासी (NRI) | 182 दिन से कम | केवल भारत-स्रोत आय पर |

⚠️ 120 दिन का विशेष नियम (2026): यदि आपकी भारतीय स्रोतों से आय ₹15 लाख से अधिक है और आप 120 दिन या अधिक भारत में रहे, तो आप RNOR माने जा सकते हैं। यह नियम उन NRI के लिए महत्वपूर्ण है जो अक्सर भारत आते हैं।

मुख्य सिद्धांत: NRI को केवल भारत में अर्जित या भारत में प्राप्त आय पर ही टैक्स देना होता है। विदेश में कमाई गई आय भारत में पूरी तरह करमुक्त रहती है।

2. नए पूंजीगत लाभ कर नियम – जुलाई 2024 बजट अपडेट

जुलाई 2024 के केंद्रीय बजट में पूंजीगत लाभ (Capital Gains) के नियमों में व्यापक बदलाव किए गए। ये बदलाव 2026 में पूरी तरह प्रभावी हैं और NRI के लिए बेहद महत्वपूर्ण हैं।

| संपत्ति का प्रकार | STCG दर | LTCG दर | LTCG होल्डिंग अवधि |

| लिस्टेड शेयर / इक्विटी MF | 20% | 12.5% | 12 महीने से अधिक |

| अचल संपत्ति (Property) | टैक्स स्लैब अनुसार | 12.5% (बिना इंडेक्सेशन) | 24 महीने से अधिक |

| अनलिस्टेड शेयर / सोना | टैक्स स्लैब अनुसार | 12.5% | 24 महीने से अधिक |

| डेट म्युचुअल फंड | टैक्स स्लैब अनुसार | टैक्स स्लैब अनुसार | कोई LTCG लाभ नहीं |

2.1 LTCG छूट सीमा में बढ़ोतरी

लिस्टेड इक्विटी पर ₹1.25 लाख तक का दीर्घकालिक पूंजीगत लाभ अब करमुक्त है (पहले यह सीमा ₹1 लाख थी)। इससे अधिक के लाभ पर 12.5% की दर से कर लगेगा।

2.2 इंडेक्सेशन का अंत – एक बड़ा बदलाव

📌 महत्वपूर्ण बदलाव: अचल संपत्ति की बिक्री पर अब इंडेक्सेशन (मुद्रास्फीति समायोजन) का लाभ समाप्त कर दिया गया है। बदले में LTCG दर 20% से घटाकर 12.5% कर दी गई है। यह उन NRI के लिए महत्वपूर्ण है जिनके पास पुरानी संपत्ति है।

उदाहरण के लिए: यदि आपने 2010 में ₹40 लाख में संपत्ति खरीदी और अब ₹1 करोड़ में बेच रहे हैं — तो ₹60 लाख के LTCG पर 12.5% यानी ₹7.5 लाख कर देना होगा। पहले इंडेक्सेशन के बाद कर-योग्य लाभ कम होता था, लेकिन दर 20% थी।

3. नई कर व्यवस्था (New Tax Regime) – 2025-26 और 2026-27

वित्त वर्ष 2025-26 से ‘New Tax Regime’ डिफॉल्ट विकल्प है। NRI को अलग से पुरानी व्यवस्था चुनने का विकल्प मिलता है, लेकिन उसके लिए ITR में स्पष्ट रूप से विकल्प चुनना होगा।

| आय स्तर | नई व्यवस्था (New Regime) | पुरानी व्यवस्था (Old Regime) |

| ₹0 – ₹3,00,000 | 0% (शून्य) | 0% (शून्य) |

| ₹3,00,001 – ₹7,00,000 | 5% | 5% |

| ₹7,00,001 – ₹10,00,000 | 10% | 20% |

| ₹10,00,001 – ₹12,00,000 | 15% | 20% |

| ₹12,00,001 – ₹15,00,000 | 20% | 30% |

| ₹15,00,000 से अधिक | 30% | 30% |

💡 Standard Deduction अपडेट 2025-26: वेतनभोगी NRI के लिए नई व्यवस्था में मानक कटौती (Standard Deduction) अब ₹75,000 कर दी गई है — जो पहले ₹50,000 थी।

NRI के लिए सलाह: यदि आपकी भारतीय आय में बड़े कटौती योग्य खर्च (जैसे होम लोन ब्याज, LIC, स्वास्थ्य बीमा) हैं, तो पुरानी व्यवस्था अधिक फायदेमंद हो सकती है। अन्यथा नई व्यवस्था सरल और कम दरों वाली है।

4. NRI बैंक खाते और कर देयता

NRI के लिए भारत में तीन प्रमुख बैंक खाते उपलब्ध हैं। इन्हें सही उद्देश्य के लिए उपयोग करना कर बचत की दृष्टि से बेहद महत्वपूर्ण है।

| खाता प्रकार | उद्देश्य | मुद्रा | ब्याज पर कर | प्रत्यावर्तन |

| NRE Account | विदेशी आय जमा | INR | पूर्णतः करमुक्त | स्वतंत्र |

| NRO Account | भारतीय आय (किराया, लाभांश) | INR | 30.9% TDS | USD 1M/वर्ष |

| FCNR Account | विदेशी मुद्रा निवेश (FD) | USD/GBP आदि | पूर्णतः करमुक्त | स्वतंत्र |

⚡ 2026 टिप – NRO से NRE ट्रांसफर: आप एक वित्त वर्ष में $1 मिलियन (USD) तक NRO से बाहर भेज सकते हैं। इसके लिए Form 15CA और 15CB (CA द्वारा प्रमाणित) की आवश्यकता होती है।

5. TDS दरें और DTAA का लाभ

NRI की आय पर TDS (Tax Deducted at Source) की दरें सामान्यतः अधिक होती हैं। हालांकि, Double Taxation Avoidance Agreement (DTAA) के माध्यम से इन्हें कम किया जा सकता है।

5.1 NRI पर लागू प्रमुख TDS दरें

| आय का प्रकार | सामान्य TDS | DTAA से संभावित राहत |

| NRO खाते पर ब्याज | 30% | 10–15% (देश के अनुसार) |

| लिस्टेड शेयर STCG | 20% | सीमित |

| लिस्टेड शेयर LTCG | 12.5% | सीमित |

| अचल संपत्ति LTCG | 12.5% | सीमित |

| अचल संपत्ति STCG | टैक्स स्लैब | सीमित |

| किराया आय | 30% | 30% (सामान्यतः) |

| लाभांश (Dividend) | 20% | 10–15% |

5.2 DTAA – दोहरे कराधान से बचाव

भारत ने 90 से अधिक देशों के साथ DTAA संधि की है। इसका उद्देश्य यह है कि एक ही आय पर दो देशों में दो बार कर न लगे।

| निवास देश | ब्याज पर DTAA दर | लाभांश पर DTAA दर | विशेष लाभ |

| UAE | करमुक्त | करमुक्त | UAE में कोई आयकर नहीं |

| USA | 15% | 15% | Tax Credit उपलब्ध |

| UK | 15% | 15% | Tax Credit उपलब्ध |

| Canada | 15% | 15% | Tax Credit उपलब्ध |

| Singapore | 10% | 10% | अनुकूल दरें |

| Australia | 15% | 15% | Tax Credit उपलब्ध |

📋 DTAA का लाभ कैसे लें?: आपको Tax Residency Certificate (TRC) अपने निवास देश से प्राप्त करनी होगी और Form 10F भारतीय बैंक या कंपनी को जमा करना होगा। बिना इन दस्तावेजों के DTAA का लाभ नहीं मिलेगा।

6. NRI के लिए कटौतियां – क्या मिलता है, क्या नहीं

NRI पुरानी कर व्यवस्था (Old Regime) चुनकर कई महत्वपूर्ण कटौतियों का लाभ उठा सकते हैं।

उपलब्ध कटौतियां (पुरानी व्यवस्था में)

- धारा 80C (अधिकतम ₹1.5 लाख): ELSS म्युचुअल फंड, LIC प्रीमियम, होम लोन मूलधन।

- धारा 80D: स्वास्थ्य बीमा प्रीमियम पर कटौती।

- धारा 24(b): होम लोन के ब्याज पर ₹2 लाख तक की छूट।

- धारा 80G: भारत में रजिस्टर्ड संस्थाओं को दान।

अनुपलब्ध कटौतियां

- PPF में नया खाता नहीं खोल सकते (पहले से चालू खाते पर छूट जारी)।

- धारा 80TTB (वरिष्ठ नागरिकों को ₹50,000 की छूट) — NRI को नहीं।

- SCSS, NSC, Senior Citizen FD जैसी विशेष योजनाओं में निवेश।

- 80TTA (बचत खाते पर ₹10,000 की छूट) — NRI के लिए लागू नहीं।

7. ITR दाखिल करना क्यों और कब जरूरी है?

2026 में आयकर विभाग का AI-आधारित डेटा एनालिटिक्स सिस्टम बेहद सक्रिय है। यह सिस्टम बैंक लेनदेन, संपत्ति पंजीकरण, विदेशी प्रेषण और TDS डेटा की स्वतः जांच करता है। इसलिए ITR दाखिल न करना जोखिम भरा हो सकता है।

ITR दाखिल करना अनिवार्य है यदि:

- भारतीय कर योग्य आय ₹3 लाख (नई व्यवस्था) या ₹2.5 लाख (पुरानी) से अधिक हो।

- पूंजीगत लाभ (Capital Gain) हुआ हो — चाहे राशि कम ही क्यों न हो।

- TDS काटा गया हो और रिफंड वापस पाना हो।

- भारत में कोई संपत्ति खरीदी या बेची हो।

- भारत में कोई व्यवसाय या पेशेवर आय हो।

ITR फॉर्म का चुनाव

| फॉर्म | किसके लिए? |

| ITR-2 | वेतन, संपत्ति आय, पूंजीगत लाभ वाले NRI (सबसे सामान्य) |

| ITR-3 | भारत में व्यवसाय या पेशे से आय वाले NRI |

| ITR-1 (Sahaj) | NRI के लिए मान्य नहीं |

📅 अंतिम तिथि 2026: बिना ऑडिट के: 31 जुलाई 2026। ऑडिट के साथ: 31 अक्टूबर 2026। देरी पर ₹5,000 तक का जुर्माना (₹5 लाख से कम आय पर ₹1,000)।

8. NRI के लिए निवेश विकल्प – 2026

NRI भारत में विभिन्न वित्तीय साधनों में निवेश कर सकते हैं। प्रत्येक के कर नियम अलग-अलग हैं:

| निवेश विकल्प | NRI पात्रता | LTCG/STCG कर | विशेष टिप्पणी |

| इक्विटी म्युचुअल फंड | हाँ | 12.5% / 20% | LTCG ₹1.25L तक करमुक्त |

| NRE Fixed Deposit | हाँ | करमुक्त ब्याज | सर्वश्रेष्ठ जोखिम-मुक्त विकल्प |

| NRO Fixed Deposit | हाँ | 30.9% TDS | DTAA से राहत संभव |

| सीधे शेयर (PIS खाते से) | हाँ | 12.5% / 20% | PIS अकाउंट अनिवार्य |

| अचल संपत्ति | हाँ (कृषि भूमि नहीं) | 12.5% LTCG | इंडेक्सेशन अब नहीं |

| PPF (नया खाता) | नहीं | लागू नहीं | पुराना खाता जारी रह सकता है |

| NPS | हाँ | आंशिक छूट | 60% निकासी करमुक्त |

9. 2026 के लिए विशेष टिप्स और सतर्कताएं

9.1 PAN और आधार – अपडेटेड नियम

यदि आपके पास आधार नहीं है, तो अपने PAN को ‘Inoperative’ होने से बचाने के लिए आयकर विभाग को अपनी NRI स्थिति की लिखित सूचना देना अनिवार्य है। Inoperative PAN पर 20% की उच्च TDS दर लागू होती है।

9.2 संपत्ति बिक्री – खरीदार की जिम्मेदारी

🔴 सतर्क रहें: जब कोई भारतीय निवासी NRI से संपत्ति खरीदता है, तो खरीदार को LTCG पर 12.5% और STCG पर स्लैब दर से TDS काटना होगा — यह खरीदार की कानूनी जिम्मेदारी है। TDS न कटने पर दोनों पक्षों पर जुर्माना लग सकता है।

9.3 Section 54 और 54EC – Capital Gains बचाने के उपाय

- Section 54: संपत्ति बेचकर नई आवासीय संपत्ति खरीदने पर LTCG से पूर्ण छूट।

- Section 54EC: ₹50 लाख तक Capital Gain Bonds (NHAI/REC) में निवेश पर छूट।

- Section 54F: कोई भी दीर्घकालिक संपत्ति बेचकर आवासीय मकान खरीदने पर छूट।

10. भारत वापसी पर कर (Returning NRI)

जब कोई NRI स्थायी रूप से भारत लौटता है, तो उसकी आवासीय स्थिति बदल जाती है। वापसी के 2-3 वर्षों तक RNOR का दर्जा मिलता है, जो एक संक्रमण काल है।

| वर्ष | स्थिति | कर का दायरा |

| वापसी के वर्ष से 2-3 वर्ष | RNOR (Resident Not Ordinarily Resident) | भारतीय आय + कुछ विदेशी आय पर |

| RNOR के बाद | ROR (Resident Ordinarily Resident) | संपूर्ण वैश्विक आय पर |

💡 NRE FD का लाभ: NRI रहते हुए खोली गई NRE FD वापसी के बाद भी Maturity तक करमुक्त ब्याज देती रहती है। इसलिए लंबी अवधि की NRE FD वापसी से पहले खुलवाना लाभकारी हो सकता है।

निष्कर्ष

2026 में भारतीय कर प्रणाली अधिक पारदर्शी, डिजिटल और AI-संचालित हो गई है। Capital Gains Tax में बदलाव, New Tax Regime का डिफॉल्ट होना और DTAA का सक्रिय उपयोग — ये तीन बातें किसी भी NRI की कर योजना का आधार होनी चाहिए।

सही आवासीय स्थिति पहचानें, समय पर ITR दाखिल करें, DTAA का लाभ उठाएं और अपने बैंक खातों का उचित उपयोग करें। छोटी-छोटी सतर्कताएं बड़े कर-दायित्व से बचा सकती हैं।

Discover more from Finance and Taxation

Subscribe to get the latest posts sent to your email.